Usar billetes y monedas le cuesta $500 millones anuales

Carolina Acuña [email protected] | Lunes 29 julio, 2013

Soluciones para reducir costos

Usar billetes y monedas le cuesta $500 millones anuales

Costos locales duplican a países desarrollados

Cada vez que usted usa billetes y monedas contribuye a aumentar la factura de $500 millones anuales que paga la sociedad costarricense por usar ese medio de pago.

La principal razón de ese alto costo podría ser que solo el 50% de la población tiene una cuenta bancaria, por lo que el país debe tener más numerario disponible porque hay quienes no pueden pagar de otro modo.

Esto aumenta el costo a las familias que no tienen cuentas bancarias, porque esas personas que pagan en efectivo pierden capacidad de pago todos los días, ya que los billetes y las monedas se devalúan con la inflación, mientras en una cuenta de ahorro se ganan algunos intereses. Y definitivamente los más afectados por esto son las personas más pobres.

Asimismo otra diferencia con los países desarrollados es que la impresión de billetes y acuñar monedas son servicios que hay que subcontratar dado que no se cuenta con fábricas propias, por lo cual los costos son mayores.

Por ello varias entidades financieras se enrumban en una cruzada contra el efectivo, desde diferentes perspectivas.

La primera es el Banco Central que evalúa la propuesta de hacer cuentas simplificadas que usen la mitad de los requisitos que las actuales y así se pueda incluir al resto de los no bancarizados.

La primera es el Banco Central que evalúa la propuesta de hacer cuentas simplificadas que usen la mitad de los requisitos que las actuales y así se pueda incluir al resto de los no bancarizados.La propuesta aún se está elaborada, pero al parecer no contaría con oposición alguna dado que se trata de mejorar el acceso de la población a los servicios financieros.

Otra solución al problema está en motivar a quienes ya tienen tarjeta de débito a usarla, y que dejen de sacar todo el dinero usando los cajeros automáticos.

Una manera de hacerlo es que los bancos reduzcan los saldos mínimos requeridos en sus cuentas, paguen mejores intereses por mantener el dinero allí y otorguen devoluciones de efectivo conocidas como “cashback” por el uso del plástico.

Ya algunas marcas como Credomatic tienen ese tipo de incentivos para sus tarjetas de crédito pero si la idea se generalizara también para los plásticos de débito, no habría motivación para ir al cajero y sacar el dinero.

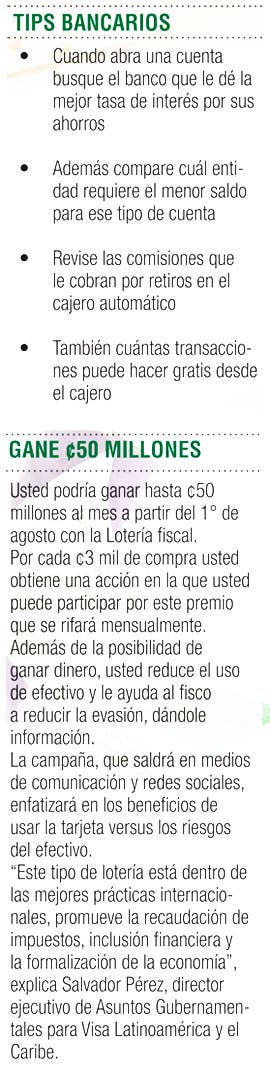

Asimismo, el Ministerio de Hacienda impulsa la lotería fiscal donde usted podría ganar ¢50 millones al pagar con tarjeta (ver recuadro).

Si se aplica todo lo anterior no solo se reducirán los costos que todo el país paga por el efectivo sino que se puede mejorar la economía nacional.

Un reciente estudio de la firma Moody’s destaca que por cada incremento de un 1% en el uso de medios de pago electrónico (en lugar de efectivo), el PIB de un país crece hasta un 0,17%.

Lo anterior se debe a la contribución de este tipo de pagos a la trazabilidad tributaria, menor uso de papel, menos gastos por uso de efectivo y el desarrollo del comercio electrónico, entre otras ventajas.

Carolina Acuña

[email protected]