¿Qué ha pasado con el precio de los bonos ticos, en períodos de incrementos de tasas de interés por parte de la Reserva Federal?

Jorge Patiño [email protected] | Viernes 29 julio, 2022

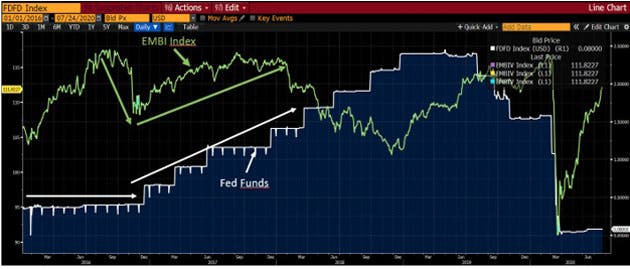

A pocos años del inicio de mi carrera como Corredor de Bolsa, me topé con la primera gran caída de bonos a nivel global, recuerdo ver los noticieros llenos de imágenes de montañas de billetes de dólares cayendo, ejemplificando lo que venía pasando con el precio de activos de renta fija a nivel global, gracias a lo que se venía con la inflación y tasas de interés. Para este momento, vimos el último incremento fuerte de tasas por parte de la Reserva Federal de Estados Unidos durante la época del 2004, que coincidió con la mal llamada crisis de fondos de inversión en Costa Rica. En ese momento la tasa de descuento por parte de la Reserva Federal (FED) pasó de 1% a 5.25% en un período de 2 años aproximadamente. En el siguiente gráfico se puede observar en la línea de color blanco, la tasa de descuento de la Reserva Federal, en contra parte, el valor azul es el precio de los bonos de mayor plazo del Gobierno de Costa Rica que había emitido en el 2000 para ese momento, el bono con vencimiento al 01 de agosto del 2020.

No hay texto alternativo para esta imagen

Se puede observar como el precio del bono tico pasa de aproximadamente 127% a 105% en un período muy rápido y fuerte de caída una vez que la FED anuncia que empezará a subir tasas de interés indicando que llegarían hasta el 5%. Lo que llama la atención es que coincide el inicio de la consolidación (el Bottom) del precio del Bono y posterior subida, de la mano de las subidas de tasas de interés por parte de la FED. ¿Por qué sucede justo al revés de lo que indican los libros de texto, que, a mayores tasas de interés, menor deben ser los precios de los bonos?

Pues precisamente porque el mercado es “forward looking”, o que el mercado generalmente se anticipa a los acontecimientos reales de la economía entre 6 meses a 1 año. En español sencillo, ya los precios de los bonos de Costa Rica habían descontado toda la subida de las tasas de interés por parte de la FED antes que la misma Reserva Federal iniciara dicho incremento. Más bien, cuando inicia el incremento, los bonos vienen recuperando poco a poco sus precios conforme la lectura de los datos inflacionarios van de la mano con las movidas de las tasas que hace el Banco Central Norteamericano, o sea mientras se vaya regulando la inflación el mercado tiende a volver a subir. Cabe destacar que durante este período la calificación de riesgo de nuestro país no sufrió cambios importantes, nos mantuvimos en BB (S&P) o Ba1 (Moody´s), por lo que el movimiento de precios no se vio influenciado por cambios en la calificación de riesgo.

Otro período de incremento en tasas de interés, más reciente y moderado fue el 2017 donde más bien lo comparo con el índice del EMBI (bonos emergentes) ya que para este momento Costa Rica no tenía bonos de Deuda Externa a largo plazo emitida (20 años o más). Se logra notar como los bonos caen justo antes de diciembre del 2016 que fue cuando la Fed inició su período de incremento de tasas y luego consolida e inicia a recuperar su precio conforme la Reserva Federal comienza la subida de tasas de interés. En este caso el mercado anticipó que la FED llegaría a 1.5% pero tuvo que continuar subiendo por lo que se da de nuevo esta segunda ola de caídas y posteriores recuperaciones conforme la inflación se controlaba.

¿Viendo el pasado que podemos esperar con nuestros bonos de acá en adelante?

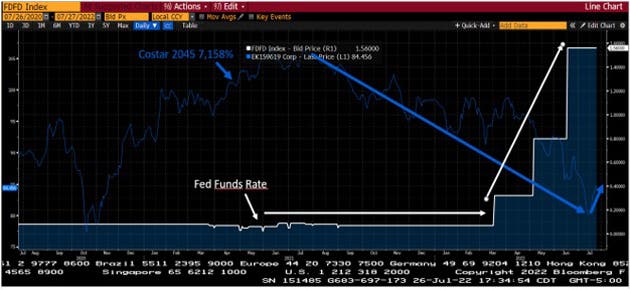

Actualmente lo sucedido con el mercado de los bonos costarricenses empieza a notarse incipientemente a los dos períodos de subidas de tasas de interés de la Fed pasadas (2003 y 2017). Acá ya comparamos la tasa de la Reserva Federal con el bono de Deuda Externa de Costa Rica con vencimiento al 2045. Este bono estaba con un precio de 105% y cuando inicia el temor de inflación y la posible subida de tasas de la Fed, este precio bajó hasta tocar 79% y va viene en una franca recuperación (86.50%) de la mano de las primeras subidas de tasas de interés.

Si partimos del supuesto que la historia se repite, ¿Qué podríamos esperar?: el precio del bono debería volver a tener el spread (prima por riesgo) contra el bono del tesoro de Estados Unidos a 20 años de 390 puntos base (3.9%), al momento de escribir este artículo, este rendimiento es de 3.27%, por lo que llevaría equivaldría en el bono bde45 del Gobierno de Costa Rica a un rendimiento de 7.17% a prácticamente un equivalente a 100%, hoy en 86.5% con un equivalente rendimiento al vencimiento de 8.52%.

Si a esto le agregamos que muy posiblemente la revisión de la calificación de las principales empresas se daría a final de año, que coincidirá con la nueva visita del Fondo Monetario Internacional, cerrando un año de consolidación fiscal por parte de nuestro Gobierno, siguiendo lo que ya indicó Moody´s en mayo de este año, sería posible ver una mejoría en nuestra calificación de riesgo. Siendo esto así, adicional al incremento esperado en el precio mencionado anteriormente para volver a las primas de riesgo pre-inicio del incremento en tasas, se le puede agregar esta disminución de la percepción de riesgo país vía calificaciones formales.