Préstamos en dólares aún son más baratos

Carolina Acuña [email protected] | Lunes 24 febrero, 2014

Para muchos deudores los colones son la mejor opción

Préstamos en dólares aún son más baratos

Tipo de cambio debería llegar a ¢630 para que cuota en colones o dólares sea igual

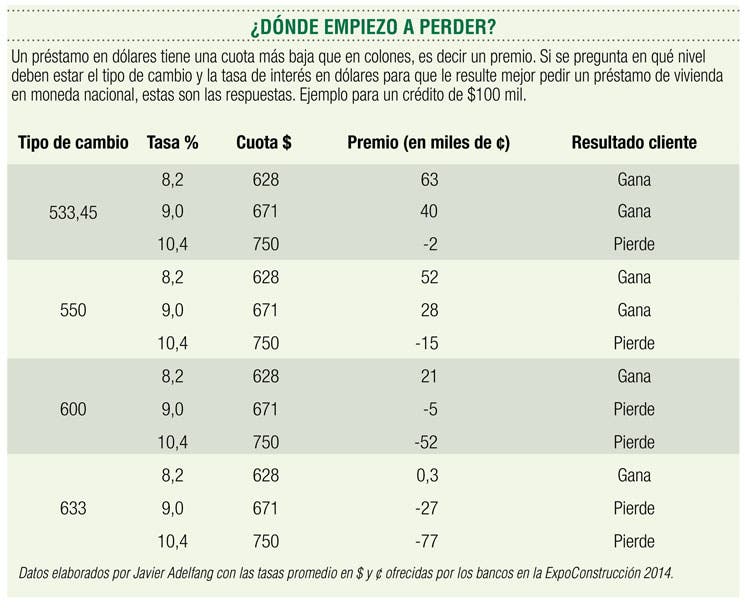

Un préstamo para casa en dólares es más barato hoy. Si usted pide un crédito por $100 mil paga unos ¢63 mil menos de cuota que quien pide la misma cantidad pero en moneda nacional. Pero hoy, para quienes ganan en colones, es una realidad que no es tan fácil que se le otorgue un crédito en dólares al menos no por todo el monto que esperaban; también, la volatilidad del tipo de cambio podría hacer que usted analice con lupa esta alternativa, debido al riesgo. Veamos.

Al ver la posibilidad de que su cuota suba si se encarece el dólar, el tipo de cambio debería llegar hasta ¢600 (hoy está en ¢533) para que usted pague la misma mensualidad por un préstamo en dólares, que la que pagaría en colones. Esto según el trabajo realizado por el área de Análisis Económico de INVERSIONISTA, donde se comparan datos promedio de las ofertas de los bancos para la ExpoConstrucción, en ambas monedas.

Los clientes deben saber que los créditos en dólares no son solo más riesgosos por el tema del tipo de cambio, sino porque las tasas de interés son en su mayoría variables, no fijas.

Entonces, ¿cuánto me cuesta que suban las tasas de interés en dólares? Actualmente, esas tasas se ubican en un promedio del 8,2% para préstamos de vivienda y tendrían que elevarse al 10,4% para que a usted le cueste lo mismo endeudarse en esa moneda que en colones. Estos niveles de tasas no se ven desde la crisis mundial de 2008, y el efecto en Costa Rica desapareció a mediados de 2009 cuando las tasas en moneda extranjera bajaron.

En este caso hay que apuntar que si las tasas en dólares suben a más del 10%, hay certeza de que en colones también subirán, ya que están muy ligadas. Mientras que si las tasas en colones suben no necesariamente las que están en dólares lo hacen.

Quedando claro que son más baratos los créditos variables en dólares que en colones hay que ver que no a todos los solicitantes se les otorga el préstamo en esa moneda.

Políticas de los entes supervisores (Banco Central, Sugef y Conassif) obligan a los bancos a hacer una “sensibilización” de su cliente. Eso significa someter al candidato al crédito a escenarios donde la tasa y el tipo de cambio suben, y también que la economía se contrae, por lo que algunos prospectos de cliente no pasan la prueba.

Por ejemplo, una familia que gana ¢900 mil y quiere un crédito en dólares por $100 mil tendría que pagar una cuota de ¢343 mil, que equivale a casi el 40% de su ingreso. Pero si se le aplica la sensibilización, no podría pedir esa suma sino una menor dado que si la cuota sube a más del 40% de su ingreso el banco solo puede optar por ofrecerle un monto menor.

Definitivamente este escenario de dólares más baratos es bueno solo para quienes tengan un poder adquisitivo que les permita pasar esas pruebas.

Para quienes tienen un salario en colones, donde les queda muy ajustado pagar la cuota del préstamo, la moneda nacional es la mejor opción, sobre todo en las opciones donde hay tramos de tasa fija.

Actualmente los bancos están compitiendo por alargar el plazo al que dan una tasa fija, en donde se garantizan hasta diez años una tasa del 10%, como es el caso del BCR. Otros ofrecen tasas fijas por cinco años que es también una garantía de que se mantendrá la misma cuota.

Es importante que sepa que las expectativas del Banco Central son que las tasas (tanto en dólares como en colones) suban, por lo que amarrar una tasa fija sería una excelente opción.

Carolina Acuña

[email protected]