Paraísos fiscales cuestionados por diputado Villalta tienen convenios con el país, según Hacienda

Christine Jenkins [email protected] | Sábado 12 octubre, 2019 03:21 p. m.

A las operaciones de países como Islas Bermudas, Chipre y Hong Kong no les aplicarán las nuevas restricciones tributarias al tener convenios de intercambio de información con Costa Rica, según la Dirección General de Tributación.

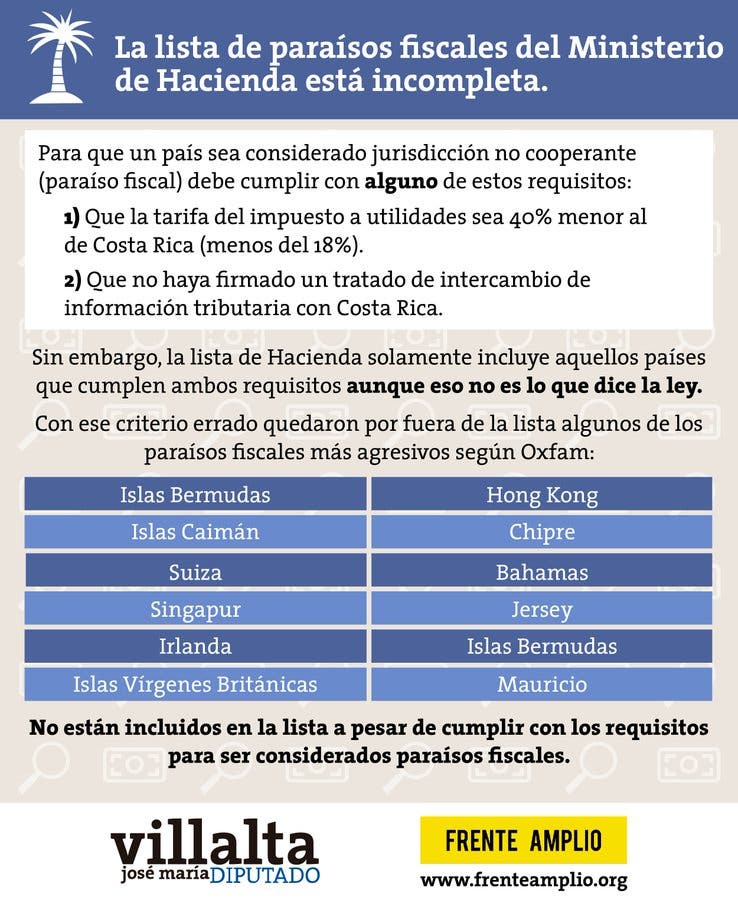

Sin embargo, para el diputado José María Villalta, está incompleta la lista de 21 territorios calificados como “no cooperantes”, de los cuales Hacienda no aceptarían gastos deducibles de la renta bruta.

La disputa se debe a las dos condiciones que establece la ley para esta lista: que la tarifa de impuesto a las utilidades sea menor a cierto límite, y que no se hayan suscrito convenios para el intercambio de información ni para evitar la doble tributación.

Para Villalta, se deben excluir los países que cumplen al menos una de estas condiciones, y no solamente los que cumplen ambas, como hizo Hacienda.

La ley, al referirse a los requisitos, dice: “Para estos efectos, se entiende como jurisdicción no cooperante aquellos que se encuentren en alguna de las siguientes condiciones: i. Que se trate de jurisdicciones que tengan una tarifa equivalente en el impuesto a las utilidades inferior en más de 40% de la tarifa establecida (..), o ii. Que se trate de jurisdicciones con las cuales Costa Rica no tenga vigente un convenio (..)."

Lea más: Tributación no aceptará como gastos deducibles las operaciones con países no cooperantes

Países como Caimán, Bahamas, Islas Vírgenes Británicas, Mauricio, Suiza, Singapur, Irlanda y Barbados se incluirían bajo la interpretación de Villalta.

“Hacienda no solamente publicó la lista tarde si no que la envió incompleta, dejando por fuera algunos de los paraísos fiscales más agresivos según Oxfam, aplicando una interpretación arbitraria de la ley”, dijo Villalta esta semana en su cuenta de Twitter.

Sin embargo, Hacienda insiste en que se siguieron los lineamientos y los principios de fiscalidad internacionales, por lo que no es correcto decir que existe una interpretación arbitraria.

Lea más: Impuesto a ganancias capital golpearía inversión, crecimiento y empleo

La aplicación práctica en los procesos de fiscalización podrá darse a partir del período fiscal que inicia en octubre 2019 y termina en diciembre 2020, mientras que la lista se publicó el 20 de setiembre.

Para los países de la lista, no se aceptarán gastos deducibles excepto que se pruebe que el gasto responde a una operación o transacción efectivamente realizada.

Esta adjuntó Villalta a sus publicaciones: