Aprobación del plan fiscal sería lo único que calme a inversionistas

Letras del tesoro aumentaron incertidumbre del mercado

Bonos externos cayeron en precio cerca de 5 puntos, tipo de cambio aumentó en precio y participación

Fabio Parreaguirre [email protected] | Lunes 01 octubre, 2018

El martes de la semana pasada Hacienda tuvo que recurrir a su válvula de escape para salvarse de entrar en impagos respecto a salarios, deuda y transferencias.

Al cierre de setiembre, la presión era mucha, debían pagar ¢277 mil millones en vencimientos, además de ¢100 mil millones aproximadamente en salarios, sin contar las transferencias.

Hace 24 años que el Banco Central no aceptaba comprar letras del tesoro, pero a Hacienda no le quedaba otra movida.

El mercado está viendo poco atractivos los rendimientos de los bonos que está ofreciendo la Tesorería, además al conocer la necesidad de recursos, no quiere tomar las emisiones, ya que está esperando una tasa mayor.

Por esto se hizo la operación por los casi ¢500 mil millones, pagaderos al 26 de diciembre con una tasa de 5,75%.

Lea más: Lo que debe saber de las letras del Tesoro

Incertidumbre es latente en el mercado

Bonos

El mercado por el momento tomó como algo negativo la emisión de las letras del tesoro, tanto así que los precios de los eurobonos del país se han caído entre 4 y 5 puntos, una vez se dio el anuncio.

Antes de que pasara esta noticia, el comportamiento de los bonos de deuda externa estaba ajustado a lo que pasaba con el resto de los bonos de Latinoamérica.

Incluso ya habían ajustado el alza de tasas que realizó la Reserva Federal el miércoles.

La incertidumbre se frenaría solo con la aprobación de la reforma fiscal, así los inversionistas volverían a tener confianza en el país, al parecer el primer debate empezaría la próxima semana.

Tipo de cambio

El mercado cambiario también se movió desde el anuncio de las letras del tesoro.

Prácticamente se triplicó el monto total negociado en el Monex, pasando de alrededor de $14 millones el día del anuncio (martes 25 de setiembre), a casi $46,6 millones el jueves 27 de setiembre, aumentando —en estos dos días—, el tipo de cambio promedio en casi ¢5.

Incluso el BCCR tuvo que intervenir todos los días ($31 millones el miércoles, $41 millones el jueves y $2 millones el viernes.

Desde la entrada de los recursos del Fondo Latinoamericano de Reservas, el 9 de marzo de 2018, las mismas se han reducido en $468 miles de millones.

El tipo de cambio anunciado en ventanilla por diferentes bancos aumentó, entre el martes y jueves, en cerca de ¢4.

Lea más: Golpe en tasas de interés o en inflación, ¿cuál dolería menos?

¿Y si no se pagan las letras?

Tanto Hacienda, como el Banco Central están seguros de que se tiene el tiempo suficiente para el pago de las letras el 26 de diciembre.

Lo peor que podría suceder en el caso de que se acerque la fecha y que Hacienda no tenga dinero suficiente para el pago, tendría que realizar una colocación extraordinaria como las de diciembre y enero pasados, cuando ofreció un bono a una tasa prácticamente dos puntos más de lo que estaba.

Por eso, como dicen “o cumple o cumple”, lo que se debe saber es el precio.

Hacienda espera que los ¢131 mil millones que el Banco de Costa Rica le debe liquidar por la absorción de Bancrédito se dé antes de diciembre.

De igual manera, la figura de contratos de colocación esperan finiquitarla en noviembre para así tener recursos frescos, por lo menos unos $800 millones, con lo que sobra para realizar los pagos.

Además, esperan que la reforma fiscal se apruebe antes de diciembre, lo que les permitiría tener un ambiente de menos incertidumbre y mayor participación de los mercados, sin tener que estar presionando las tasas.

¿Qué son las letras del tesoro?

Es una emisión de deuda de renta fija (bono) que no puede ser mayor a 90 días o sobrepasar el 31 de diciembre del año en que se emite.

Se justifica en el artículo 75 de la Ley de Administración Financiera de la República y Presupuestos

No se usan en Costa Rica desde 1994, con la quiebra del Banco Anglo

Es el único instrumento de deuda pública en que el Banco Central puede ser acreedor directo

Emisión no puede sobrepasar un veintavo del Presupuesto Nacional, hoy ¢498 mil millones

Solo se justifica su emisión ante una amenaza de impago por parte del gobierno

Si el Banco Central compra la emisión, significa una presión inflacionaria directa, ya que imprime colones para el pago, solo que al final del periodo recoge ese dinero de la economía nuevamente

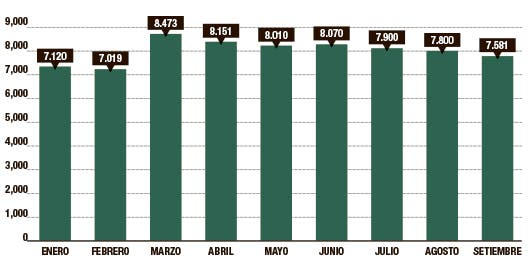

Reservas empiezan a caer

Las reservas internacionales empiezan a bajar por las intervenciones del Banco Central este año (cifras expresadas en millones de dólares).

Fuente: Elaboración propia con datos del BCCR

El mercado no lo tomó positivo

Aun cuando la movida de Hacienda y el Banco Central parece ser correcta, no se puede tomar como positiva, ya que desnuda el grave problema de liquidez que tiene Hacienda para hacerle frente a sus obligaciones.

Karla Arguedas

Gerente

Prival Advisory & Strategy

No se toma como positivo

No se puede ver como algo positivo porque es una decisión de urgencia, pero por lo menos se tiene esa opción, la semana pasada la presión era importante por vencimientos y pago de salarios.

Lo que pasa es que el mercado local ha estado presionando mucho por un aumento de tasas y como Hacienda no lo hace hay poca participación.

Este proceder con las letras lo que genera es incertidumbre entre los inversionistas, llama mucho la atención de los mercados internacionales.

Lo que se puede decir positivo es que exista esta herramienta y que la puedan usar, es claro que no es lo mejor, pero existe la posibilidad.

El objetivo es tratar de minimizar el efecto que se tenga en la inflación tomando recursos con colocaciones a tasas muy altas.

En un escenario en el que estábamos, creo que era porque o pedían eso o no se pagaban salarios, deuda y eso era mucho peor para el mercado.

Roxana Morales

Economista

UNA

Ha generado mucha incertidumbre

Al día siguiente del anuncio de la utilización de las letras del tesoro como mecanismo de financiamiento, se incrementó el monto total negociado en el Monex de manera importante.

Ahora habrá que esperar cómo se sigue comportando el mercado y los análisis que estarán realizando las calificadoras de riesgo y los inversionistas sobre lo ocurrido y sobre lo que podría suceder en los próximos días y meses.

Complicado panorama para el BCCR: en la teoría económica, un aumento de la liquidez (lo que se está haciendo con las letras del tesoro) podría implicar una reducción de las tasas de interés (a mayor oferta monetaria, menor tasa de interés), no obstante, en el escenario actual, eso es difícil que pase; más bien se espera que las tasas de interés suban más.

Esto porque el Ministerio de Hacienda está ejerciendo presiones fuertes desde hace meses, y ahora lo hará más, en busca de financiamiento para el déficit, para pagar las letras del tesoro y sus respectivos intereses.

El panorama macroeconómico está bastante complejo y se requerirá de una muy buena coordinación entre el BCCR y el Ministerio de Hacienda, y de una muy buena gestión del financiamiento del déficit fiscal y de la deuda pública.

Equipo

Analistas*

Ecoanálisis

Hay un posible riesgo de inflación y devaluación

Que el BCCR haya hecho un préstamo a Hacienda por medio de una emisión inorgánica de dinero significa para el mercado un riesgo inflacionario y de devaluación, esto pues el aumento en la oferta monetaria no está respaldado por un aumento en la producción. Dichos riesgos pueden indicar que este movimiento sea más negativo que positivo.

Desde el anuncio de este acuerdo, el BCCR se vio obligado a intervenir en el Monex para evitar una caída en el colón abrupta como la que se dio en agosto; esta intervención puede transmitir un mensaje de calma para la población ya que el BCCR ha afirmado que usará los mecanismos a su alcance para mantener la meta de inflación.

Además, se dio un incremento en el rendimiento de los bonos; es decir, una caída en su precio. Se espera que se dé la aprobación de la reforma fiscal en el próximo mes, para lograr enviar señales al mercado, y así el Ministerio de Hacienda sea capaz de pagar las obligaciones que ha adquirido en el plazo establecido.

En caso de que no se logre colocar el suficiente dinero para el pago de las Letras del Tesoro (Letes): el Ministerio de Hacienda perdería credibilidad, porque se expondría su nula capacidad de pago; aumentaría la incertidumbre en los agentes económicos (tanto nacionales como internacionales); habría una presión al alza en el tipo de cambio, por lo que el Banco Central tendría que intervenir para evitar fluctuaciones abruptas; y el mercado financiero le cobraría todo lo mencionado anteriormente exigiéndole mayores tasas de interés (justo lo que se quería evitar con las Letes).

*Fernanda Blanco, Marlon Chacón, Ricardo Estrada

Miriam Manrique

Directora País

Moody's Analytics

Los mercados no reaccionaron bien

La emision de Letras del Tesoro es una señal adicional de que el país está pasando por una coyuntura fiscal complicada.

Los inversionistas siempre van a ver este tipo de acciones de manera negativa, ya que muestra señales de que los mercados solo están dispuestos a prestar a tasas elevadas y a plazos muy cortos, lo que indica mayor aversión al riesgo, y hace pensar que el gobierno está pasando por problemas de liquidez.

Los mercados no reaccionaron bien como era de esperarse, el precio de los bonos cayó y el Banco Central tuvo que intervenir con $70 millones en dos dias para evitar una mayor fluctuación del tipo de cambio.

Hacienda depende de la aprobación del plan fiscal y de los contratos de colocación.

Además, depende de que los mercados financieros u organismos multilaterales abran su financiamiento a tasas favorables una vez aprobado el plan fiscal.

De no conseguir préstamos en mercados internacionales, Hacienda dependerá de un mercado local que demandará condiciones bastante desfavorables en términos de plazo y tasas, pondrá aún más presión debido a los vencimientos que se vienen en 2019.