Expomóvil 2024: Antes de comprar, revise el análisis sobre financiamiento para vehículos del Colegio de Ciencias Económicas

Walter Herrera [email protected] | Lunes 15 abril, 2024 10:00 a. m.

A las puertas de la inauguración de la Expomóvil 2024, el Colegio de Ciencias Económicas realizó un análisis de la evolución de la cartera y tasas de interés nominales de los créditos para vehículos. Adicionalmente, ofrece algunos consejos prácticos a las personas que estén pensando en comprar un automóvil.

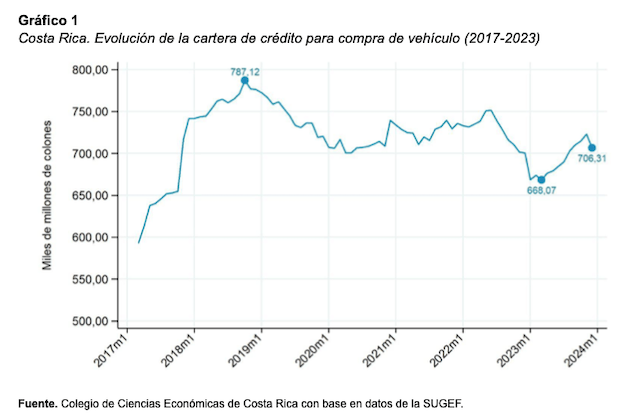

“Los datos de la Superintendencia de Entidades Financieras (SUGEF) muestran una tendencia creciente en la cartera de créditos para vehículos durante el 2023 (a diciembre de 2023 que cerró en 706.000 millones de colones), luego de una caída muy significativa en la segunda mitad del 2022. No obstante, aún no se alcanzan los niveles de mediados del 2022 ni el máximo de los últimos seis años, que se alcanzó a finales del 2018 con 787.000 millones de colones”, explica Luis Vargas, economista del Colegio de Ciencias Económicas de Costa Rica.

El Comparador de productos crediticios del Banco Central de Costa Rica (BCCR) y Ministerio de Economía, Industria y Comercio (MEIC) permite comparar las tasas de interés nominales de opciones de crédito para vehículos en el sistema bancario nacional.

En créditos en colones, la información de la herramienta muestra tasas que van desde 5,25% hasta 24%, dependiendo del tipo de vehículo y otras condiciones. Por ejemplo, los créditos para vehículos eléctricos en general cuentan con tasas de interés menores.

En los créditos en dólares las tasas de interés nominales oscilan entre 4,18% y 15%, nuevamente siendo los créditos para vehículos eléctricos los que ofrecen tasas de interés más bajas.

Consejos prácticos a la hora de elegir una opción de crédito para compra de vehículo

● Compare las condiciones crediticias entre y dentro de las entidades financieras, aprovechando la información en sus páginas web y sus calculadoras de crédito, que le permiten estimar la cuota que pagará según condiciones.

● Considere que adicional a la prima solicitada y tasa interés (que puede ser fija o variable), las cuotas mensuales incluyen gastos por seguro y otros posibles cargos.

● Si usted va a adquirir un crédito en una moneda distinta a aquella en la que recibe sus ingresos, tenga en cuenta que hay un riesgo cambiario por la fluctuación del tipo de cambio.

● Procure no sobre endeudarse, para ello haga un presupuesto en el que contemple con una cierta holgura el pago de la cuota estimada por el crédito para compra de vehículo. Considere también otros gastos relacionados con el vehículo, como el mantenimiento y pago anual del marchamo.

● Revise los porcentajes que se le solicitan de prima y asegúrese de contar con ella. En caso de que disponga de mayor liquidez, valore si le conviene desde el inicio ofrecer una prima mayor a la mínima requerida.

● En tiempos de mayores ingresos, analice si le conviene hacer abonos al principal de su crédito, de manera que su nivel de endeudamiento disminuya y que incluso su cuota mensual se reduzca.