Con reforma fiscal, la deuda soberana tendería a caer luego de 2023, dijo Banco Central

Déficit al 4% del PIB en cuatro años es posible, pero insuficiente para rebajar deuda a la mitad

Se necesitan otras medidas como ley de empleo público, recortes en el tamaño del Estado y agenda de reactivación económica, para solucionar problema

Fabio Parreaguirre [email protected] | Lunes 03 diciembre, 2018

El Banco Central estimó que de ser aprobada la reforma —podría ser esta misma semana— y ejecutarse al 100% sus disposiciones, el déficit fiscal para 2022 se reduciría del 7,5% al 3,7% del producto interno bruto.

Esto permitiría, según el BCCR, que la deuda soberana se estabilice y empiece a caer a partir de 2023.

Mientras tanto, esta seguirá creciendo, principalmente impulsada por deuda externa ante la posible emisión de eurobonos que planea realizar el Ministerio de Hacienda a partir del próximo año.

Lea más: Dólares de contratos de colocación y eurobonos, ambos reducirían la devaluación

Sin otras acciones, reforma no soluciona nada solo posterga el declive

Es necesaria la aplicación de varias medidas, como una nueva ley de empleo público, ajustes en los regímenes de pensiones y una agenda de reactivación económica, entre otras.

- Nueva ley empleo público

Con una nueva ley de empleo público lo que se buscaría es eliminar los disparadores del gasto público.

Hoy existen privilegios exclusivos para el sector público, sin mediciones de eficiencia.

Detener los incrementos salariales automáticos, anualidades, y otros beneficios que inflan las remuneraciones públicas sin una medición de desempeño es vital.

Para los nuevos empleados, es determinante incluir el salario único.

Con la reforma fiscal ya se solucionan temas de cesantías que quedarán entre ocho y 12 años y no de 20 como estipulan algunas convenciones.

- Cerrar instituciones y bajar exoneraciones

El cierre de varias instituciones públicas y agruparlas en pocos ministerios le ahorraría al Estado millones anuales.

Incluso varios diputados quieren promover el proyecto “Cerrar” que dejó Ottón Solís, exlegislador del PAC, que sería promovido por varias bancadas.

Mientras tanto, el gobierno tiene la meta de recortar el gasto público de aquí a 2020 revisando la cantidad de instituciones, algo que ha afirmado en varias ocasiones Rocío Aguilar, ministra de Hacienda.

Lo mismo sucederá con las exoneraciones, que Hacienda someterá a una revisión profunda, buscará gravar muchas de ellas e incluso por medio de un proyecto impulsará que venzan a los cinco años, con una revisión cada 24 meses.

- Agenda de reactivación económica

Aun cuando se espera que la economía cierre por encima del 3% de crecimiento, los números de ingresos tributarios indican otra realidad.

La baja en la recaudación de impuestos este año es considerable, los ingresos tributarios crecían a un 2% hasta octubre pasado, mientras que hace un año esa cifra era del 5,2% y hace dos del 8,8%.

Eso refleja la baja en la actividad económica, por esto una agenda de reactivación es elemental, desde la ejecución de nueva infraestructura, eliminación y digitalización de trámites, hasta la educación dual y ligar los cursos educativos con los nuevos puestos de trabajo, entre otros.

El gobierno a inicios de setiembre presentó una serie de acciones que procuran hacer que el crecimiento económico sea mayor, en especial al quitar la incertidumbre de la solución fiscal que existía antes de la resolución de la Sala Constitucional.

Lea más: ¿Cómo hacer crecer la economía? Mejoras en educación para ligarla con puestos de trabajo

Números fiscales seguirán en rojo próximos tres años

La deuda sobrepasará por poco el 53% del PIB este 2018 y el déficit terminará en el nivel más alto de la última década, cuando empezó el problema de falta de recursos (7,2% del PIB) según lo proyectado por el BCCR.

El verdadero impacto en los números financieros del gobierno por la reforma fiscal no se empezará a ver sino hasta 2022.

Hacienda deberá sortear ese tramo con acciones temporales que le permitan llevar recursos a sus arcas.

El proyecto de eurobonos y los créditos especiales pactados con entidades foráneas son parte de este instrumental a utilizar, por el momento no se conocen muchos detalles, pero estos deben ser aprobados por la Asamblea Legislativa.

¿Qué pasará con las tasas de interés, tipo de cambio e inflación?

Para el corto plazo las condiciones de la economía y por ende de varios macroprecios no variarán de los niveles actuales.

La confianza llegará conforme los agentes económicos vean más claro el panorama futuro.

El tipo de cambio es posible que continúe con sus volatilidades, hasta que estén más claros todo el equilibrio fiscal y las colocaciones de eurobonos.

Las tasas de interés mantendrán una leve tendencia al alza, principalmente en colones, en dólares habrá que esperar más lo que suceda con nuevos incrementos por parte de la Reserva Federal.

La inflación tendrá poco impacto, la baja en los precios internacionales del petróleo ayudará a compensar la devaluación de este año.

La confianza del consumidor actualmente es la más baja de la última década, algo que se espere continúe todavía en 2019.

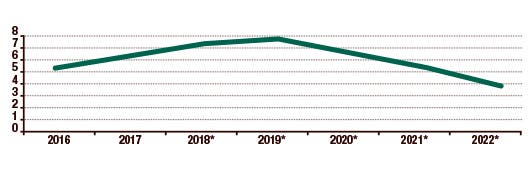

Al alza sin reforma fiscal

Sin una reforma fiscal el déficit público seguirá creciendo, sin esta se espera que se reduzca a la mitad en cuatro años (cifras expresadas en porcentaje respecto al PIB).

Fuente: Elaboración propia con datos de Hacienda

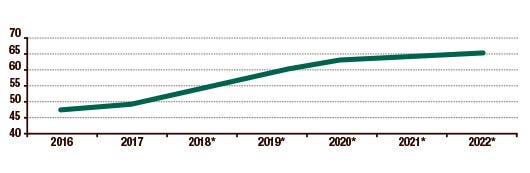

Deuda seguirá siendo fuente de financiamiento

La deuda seguirá siendo la fuente de financiamiento del gobierno, pero mejor estructurada si se da el plan fiscal (cifras expresadas en porcentaje respecto al PIB).

Fuente: Elaboración propia con datos de Hacienda

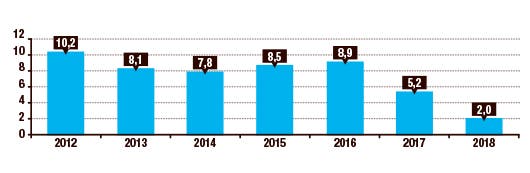

Un grave problema

Al verificar el crecimiento en los ingresos tributarios, este es el peor de los últimos años, la desaceleración económica debido a la incertidumbre fiscal es parte de las afectaciones que podrían mejorar en los próximos años con las soluciones en la mesa (cifras expresadas en porcentaje).

Fuente: Elaboración propia con datos de Hacienda

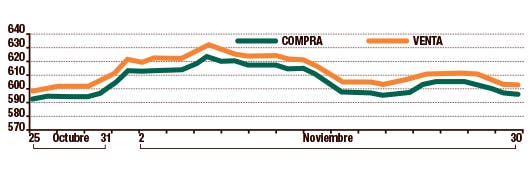

Todos con los ojos puestos en el tipo de cambio

El último mes ha sido el más volátil en el tipo de cambio de los últimos años, las personas deben acostumbrarse al riesgo cambiario; si se da la colocación de eurobonos en los próximos años, tendería a bajar (cifras expresadas en colones por dólar).

Fuente: Elaboración propia con datos del BCCR