Crédito en dólares con efecto moderado

Fabio Parreaguirre [email protected] | Lunes 05 diciembre, 2016

Es de esperar que la Reserva Federal (Banco Central de Estados Unidos) incremente las tasas de interés de referencia de sus bonos por segundo año consecutivo en su última reunión del año, que es a inicios de la próxima semana.

Existen varias razones por las que la Fed tomará esta decisión, según varios analistas nacionales e internacionales de Bloomberg.

Primero sería para reflejar algo más cercano a la realidad, donde otras tasas ya han reaccionado incrementándose en los últimos meses.

Segundo, porque los niveles de inflación han repuntado un poco en el último año en la economía americana, pasando del 0,8% para finales de 2015, al 1,3% a noviembre pasado.

Un tercer punto se da porque el mercado laboral ha mostrado un mejoramiento, con una tasa de desempleo que disminuyó, hoy en el 4,9%, mientras que hace un año era del 5%.

La última vez que la Fed hizo un aumento, fue en diciembre de 2015, cuando después de ocho años sin cambios, subió la tasa de interés de referencia del 0%-0,25% al 0,25%-0,50%.{l1}-trumpeando-las-tasas-van-hacia-arriba{/l1}

Afectación a créditos y fondeo bancario en Costa Rica

La mitad de los créditos al sector privado en Costa Rica se encuentra en dólares.

Para los banqueros la afectación tanto en la colocación de créditos, como en el fondeo sería moderada, debido a que el aumento es pequeño, pero igual hay puntos que analizar.

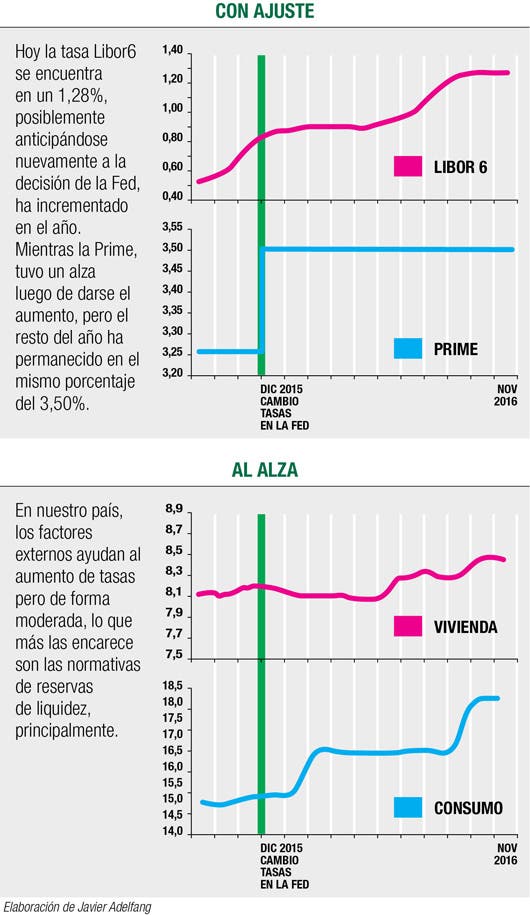

Las tasas de referencia Libor y Prime suelen moverse de diferente forma con un posible incremento de las tasas de la Fed.

El año pasado, la Libor empezó a ajustarse hacia arriba desde octubre, anticipándose al alza que era casi inminente llegaría.

Por otro lado, la Prime, solamente se movió con el cambio de la Fed del 16 de diciembre de 2015 y ha permanecido en un 3,50% hasta ahora.

Justo dos meses antes del ajuste del año pasado, la tasa Libor 6 subió del 0,50% en octubre al 0,85% a finales de diciembre.{l2}por_que_todos_deberian_subir_las_tasas_empezando_por_la_fed{/l2}

Impacto en tasas

Con este nuevo incremento que se espera se dé en la reunión de la próxima semana del Comité Federal Abierto de la Fed (lunes y martes), la decisión recae directamente sobre el nivel de la tasa Prime, por lo que al aumentarse la referencia de Fondos Federales en 25pb, esta tasa también reflejará el movimiento al alza.

Es incierto saber si la tendencia de seguir subiendo continuará, la Fed ha sido precavida en cambiar las tasas en la última década, pero varios analistas piensan que con una reactivación de la economía en Norteamérica, como lo quiere Trump, esto podría suceder con mayor rapidez.

De momento la tasa Prime no tiene movimiento respecto al incremento en la expectativa del aumento de tasas en Estados Unidos.

Libor vs Prime

Las tasas Libor y las del Tesoro de Estados Unidos ya se han ajustado al alza, con el escenario de que la Reserva Federal tome otro paso adicional en su camino a lo que ellos llaman “normalización” de la política monetaria.

Las emisiones de deuda ciertamente se vieron afectadas desde la elección de Trump, pues el mercado adoptó de inmediato un escenario en donde habrá más gasto público, y por tanto un mayor déficit en Estados Unidos que ejercería presión sobre las tasas, además de presiones inflacionarias y otras, como ya lo dijimos en INVERSIONISTA, del lunes 21 de noviembre pasado.

En Costa Rica, cerca del 70% de los créditos en dólares están indexados a la Libor.

Incluso, las tasas de interés en dólares en general en Costa Rica han aumentado, debido a esto; pero también a otros factores, como lo son los nuevos encajes a los créditos en dólares, encareciendo estas operaciones.

Para los bancos, aquellos con líneas de crédito de corto plazo, el aumento significaría encarecer sus fondeos de forma directa.

Ganadores y perdedores

Para unos es una oportunidad, otros deben analizar mejor lo que puede suceder con su economía

Ganadores

• Inversionistas La tasa de interés de los instrumentos de inversión ya ha venido tomando un rumbo al alza, y podría continuar.

• Créditos viejos Los créditos cercanos a su maduración, podrían no verse afectados, principalmente porque su tasa piso sigue estando por encima de las tasas de referencia, más la tasa que le dan los bancos. Por ejemplo, un crédito de vivienda que tiene una tasa piso de Libor6 + 3, pero su tasa piso es 5%, no tendría afectación, porque con el incremento la tasa a pagar sería del 4,28%

Perdedores

• Bancos Las líneas de crédito de corto plazo se verán afectadas de forma inmediata, algo que deberán valorar las entidades financieras que fondean sus recursos de moneda extranjera de esta manera.

• Deudores Los nuevos créditos se colocan con una tasa de referencia mayor, ya que la Libor ha venido ajustándose al alza, mientras la Prime se ajustaría de forma inmediata.

• Inversionistas Los tenedores de deuda que pierde valor.

Ajuste moderado

Será un proceso de ajuste gradual en las tasas de interés, eso es lo que varios analistas prevén.

Luis Carlos Rodríguez Subgerente financiero

Promerica

La Fed está conduciendo el proceso de normalización de las tasas de interés en Estados Unidos a un ritmo muy moderado.

Esto permite que todos los agentes económicos se vayan ajustando gradualmente, y que los mercados de activos descuenten el ajuste de manera ordenada.

La planificación financiera de las familias, empresas, y entidades financieras, debe incorporar este proceso de ajuste gradual en las tasas de interés, de manera que los presupuestos sean consistentes con esta etapa del ciclo económico.

Adriana Rodríguez Gerente Estudios Económicos

Scotiabank

La decisión de la Fed recae directamente sobre el nivel de la tasa Prime que reflejará el movimiento al alza.

De momento la tasa Prime es la que exhibe el mayor rezago con respecto al incremento en la expectativa de tasas más altas en Estados Unidos.

Las tasas Libor y las de los bonos del Tesoro de Estados Unidos ya se han ajustado al escenario en que la Reserva Federal toma otro paso adicional en su camino a lo que ellos llaman “normalización” de la política monetaria.

José Luis Arce Economista

Cefsa

Es claro que el proceso de normalización de las condiciones financieras externas —particularmente aumento en tipos y menor liquidez— es un proceso en marcha y que la elección en Estados Unidos ha acelerado.

La expectativa que la política macroeconómica de Trump implique mayores déficit fiscales y por tanto mayor inflación y tipos de interés ha acelerado y adelantado el proceso de subida de los costos de financiamiento, basta ver lo sucedido con los rendimientos de los Treasury Bonds desde la elección.

Esta expectativa y el hecho de que la economía estadounidense parece estar ya en ocupación plena, creo que ratifica que los tipos de corto plazo empezarán o continuarán subiendo en diciembre.